آیین نامه اجرایی این تبصره در تاریخ ۱۴۰۲/۰۷/۳۰ به تصویب وزیر امور اقتصادی و دارایی رسید. این آیین نامه تعاریف، فهرست مودیان مشمول و نحوه واریز را مشخص می کند. بر اساس این مقررات، سازمان می تواند نرخ علی الحساب را تعیین کند که در مرحله نخست، ۸ درصد برای برخی اصناف انتخاب شده است.

متن کامل ماده ۱۷ قانون مالیات بر ارزش افزوده

به اطلاع میرساند که در اجرای مفاد تبصره (۱) ماده (۱۷) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۰۳/۰۲، بند (ج) ماده (۱) آییننامه اجرایی تبصره مذکور ابلاغی به شماره ۱۳۰۳۱۰-۱۴۰۰/۰۷/۳۰ و نیز اطلاعیه مورخ ۱۴۰۲/۰۸/۳۰ صادره از سوی سازمان امور مالیاتی کشور، فعالان اقتصادی با موضوع فعالیت رستوران، کافیشاپ و خوراک طبق فهرست پیوست، از ابتدای دوره مالیاتی زمستان سال ۱۴۰۲ (۱۴۰۲/۱۰/۰۱) مشمول اجرای حکم یادشده خواهند بود.

در این راستا و طبق هماهنگیهای بهعملآمده با بانک مرکزی جمهوری اسلامی ایران، از هر تراکنشی که از طریق پذیرندههای بانکی یا درگاههای پرداخت الکترونیکی متعلق به مودیان مشمول انجام میشود، مالیات و عوارض ارزش افزوده به نرخ ۸٪ علیالحساب به مأخذ بهای کالا یا خدمت ارائهشده کسر و مستقیماً به حساب سازمان امور مالیاتی کشور واریز میشود.

همچنین وفق مفاد تبصره ماده (۲) آییننامه اجرایی مرتبط، چنانچه پرداخت مبلغ صورتحساب از سوی مشتریان مودیان مشمول این آییننامه به سایر روشها بهجز دستگاه کارتخوان از قبیل:

چک (به تاریخ روز)

وجه نقد

انجام شود،

مودیان مشمول این آییننامه مکلفند مالیات و عوارض مربوط به این معاملات را از طریق سامانه برخط، حداکثر تا پایان روز بعد، به حسابهای سازمان واریز نمایند.

مالیات و عوارض پرداختی، به حساب بستانکاری فروشنده منظور شده و در محاسبات مالیات بر ارزش افزوده همان دوره مالیاتی بهعنوان پرداختی

جزئیات طرح کسر ۸ درصد علی الحساب

در مرحله نخست این طرح که از ابتدای دوره مالیاتی زمستان ۱۴۰۴ (۱ دی ۱۴۰۴) آغاز شده، ۸ درصد از مبلغ تراکنش های خرید از طریق دستگاه های POS برای برخی کسب و کارها مانند رستوران های زنجیره ای و فروشگاه های زنجیره ای به صورت خودکار کسر و به حساب سازمان امور مالیاتی واریز می شود. باقی مانده مبلغ (۹۲ درصد) به حساب پذیرنده واریز می گردد.

این کسر علی الحساب است و مودیان همچنان موظف به ارائه اظهارنامه و تسویه مابقی (۲ درصد از نرخ ۱۰ درصدی) در پایان دوره هستند. این روش با همکاری بانک مرکزی اجرا می شود و زیرساخت های فنی آن فراهم شده است. طبق اعلام سخنگوی سازمان امور مالیاتی، این طرح در آینده به سایر اصناف گسترش می یابد و نرخ آن قابل بازنگری است.

کسب و کارهای مشمول در مرحله نخست

بر اساس اطلاعیه های سازمان امور مالیاتی، مرحله اول شامل موارد زیر است:

- تمام شعب رستوران های زنجیره ای

- فروشگاه های زنجیره ای منتخب

- سایر اصناف پرریسک که توسط سازمان اعلام می شود

این فهرست بر اساس آیین نامه اجرایی تبصره ۱ ماده ۱۷ تعیین شده و سازمان موظف به اطلاع رسانی به مودیان است.

نحوه اجرا و پرداخت

فرآیند کسر به صورت آنی و هوشمند انجام می شود:

- مشتری خرید می کند و مبلغ را با کارت پرداخت می نماید.

- سیستم POS ۸ درصد را محاسبه و کسر می کند.

- مبلغ کسر شده به حساب سازمان امور مالیاتی منتقل می شود.

- باقی مانده به حساب فروشنده واریز می گردد.

- فروشنده همچنان ۱۰ درصد VAT را از مشتری دریافت می کند، اما ۸ درصد مستقیم پرداخت می شود.

مودیان باید سامانه های خود را با سیستم مالیاتی یکپارچه کنند و در صورت اضافه پرداخت، آن را در دوره های بعدی تهاتر نمایند.

مثال های عملی

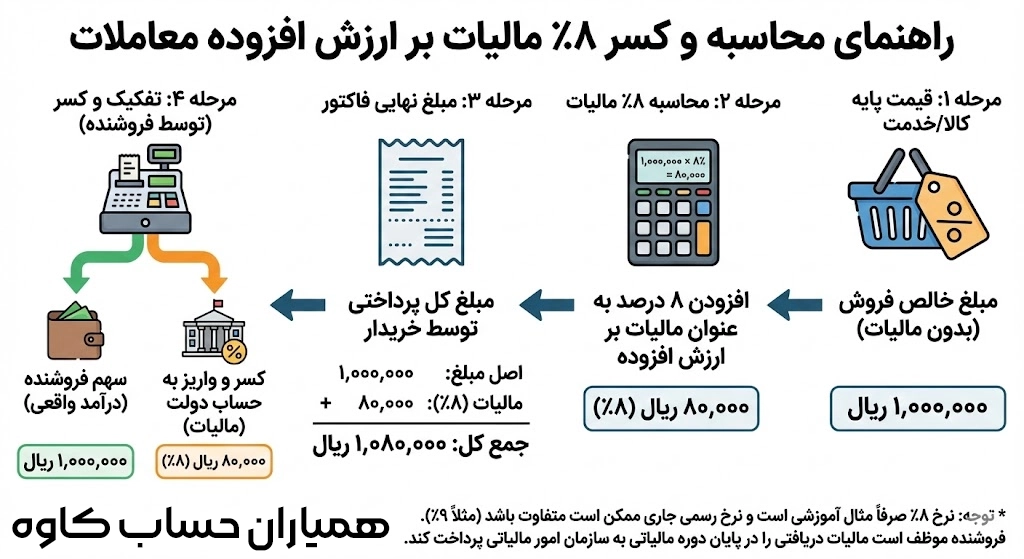

فرض کنید در یک رستوران زنجیره ای، صورتحساب ۱,۰۰۰,۰۰۰ ریال است (شامل ۱۰ درصد VAT برابر ۱۰۰,۰۰۰ ریال). مشتری ۱,۱۰۰,۰۰۰ ریال پرداخت می کند. سیستم POS ۸ درصد از کل (۸۸,۰۰۰ ریال) را کسر و به سازمان می فرستد. فروشنده ۱,۰۱۲,۰۰۰ ریال دریافت می کند و مابقی ۲ درصد (۲۰,۰۰۰ ریال) در تسویه حساب پایان دوره پرداخت می شود.

در مورد فروشگاه زنجیره ای، برای خرید ۵۰۰,۰۰۰ ریال، ۸ درصد (۴۰,۰۰۰ ریال) کسر می شود.

تاثیرات اقتصادی و چالش ها

این طرح می تواند درآمدهای مالیاتی را افزایش دهد و فرار را کاهش دهد، اما ممکن است بر جریان نقدی کسب و کارها تاثیر بگذارد. طبق آمار، درآمد VAT در سال ۱۴۰۳ بیش از ۲۰ درصد رشد داشته است. کارشناسان پیشنهاد می کنند دولت تسهیلاتی مانند مهلت تسویه یا حمایت مالی برای اصناف کوچک فراهم کند.

نکات کلیدی برای مودیان(مشاور مالیاتی در شهرک های صنعتی)

مودیان مشمول باید:

- دستگاه های POS خود را به روز کنند.

- اظهارنامه را به موقع ارسال نمایند.

- از سامانه مودیان استفاده کنند.

- در صورت سوال، با سازمان امور مالیاتی تماس بگیرند.

عدم رعایت می تواند منجر به جریمه بر اساس مواد ۲۲ تا ۲۴ قانون شود.