مقدمه: تحولی در وصول مالیات بر ارزش افزوده با کسر ٨ درصد علیالحساب

قانون مالیات بر ارزش افزوده، یکی از مهمترین ابزارهای دولت برای تأمین درآمدهای عمومی و افزایش شفافیت اقتصادی است. با تصویب دائمی این قانون در سال 1400 و افزایش نرخ عمومی آن به 10 درصد، مکانیزمهای جدیدی برای وصول مالیات طراحی شده است. یکی از این مکانیزمهای کلیدی که به تازگی اجرایی شده، طرح نحوه کسر ٨ درصد مالیات بر ارزش افزوده معاملات به صورت علیالحساب است. این طرح با هدف کاهش فرار مالیاتی و تسریع در روند وصول مالیات، تحول چشمگیری در شیوه پرداخت و دریافت مالیات بر ارزش افزوده در برخی اصناف ایجاد کرده است.

در این مقاله به صورت جامع و مفصل به بررسی ابعاد مختلف این طرح میپردازیم؛ از مبانی قانونی و کسبوکارهای مشمول گرفته تا نحوه اجرای عملیاتی و تأثیرات آن بر جریان مالی کسبوکارها. درک صحیح این مقررات برای تمامی فعالان اقتصادی، بهویژه آنهایی که در فهرست مشمولین قرار گرفتهاند، ضروری است تا از بروز مشکلات و جریمههای احتمالی جلوگیری شود.

مبانی قانونی کسر ٨ درصد مالیات بر ارزش افزوده: ماده ۱۷ قانون و آییننامه اجرایی

اساس قانونی طرح کسر ٨ درصد مالیات بر ارزش افزوده به ماده ۱۷ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۰۳/۰۲ بازمیگردد. این ماده صراحتاً مودیان را مکلف میکند که مالیات و عوارض فروش کالاها و خدمات را از خریدار یا کارفرما وصول کرده و پس از کسر مالیات و عوارض پرداختی خود، آن را به حساب سازمان امور مالیاتی کشور واریز نمایند. اما نکته اصلی در تبصره (۱) همین ماده نهفته است که به سازمان امور مالیاتی اختیار میدهد تا برخی مودیان یا مشتریان آنها را ملزم کند مالیات و عوارض را همزمان با صدور صورتحساب به حساب سازمان واریز کنند.

برای اجرای این تبصره، آییننامه اجرایی در تاریخ ۱۴۰۲/۰۷/۳۰ به تصویب وزیر امور اقتصادی و دارایی رسید. این آییننامه چارچوبهای لازم برای شناسایی مودیان مشمول، تعیین نرخ علیالحساب و نحوه واریز را مشخص کرده است. بر همین اساس، در مرحله نخست، نرخ ٨ درصد بهعنوان مالیات و عوارض ارزش افزوده علیالحساب برای برخی از اصناف تعیین و اجرایی شد. این بدان معناست که بخش عمدهای از مالیات بر ارزش افزوده فروش، پیش از تسویه حساب کامل دوره مالیاتی، مستقیماً به حساب دولت واریز میشود.

اهمیت آییننامه اجرایی تبصره ۱ ماده ۱۷

- **تعریف دقیق مودیان مشمول:** آییننامه، فهرست اصنافی که در فاز اول مشمول این طرح میشوند را مشخص میکند.

- **نحوه واریز:** جزئیات مربوط به چگونگی کسر و واریز مالیات، چه از طریق دستگاههای کارتخوان و چه برای سایر روشهای پرداخت، در این آییننامه تشریح شده است.

- **اختیار سازمان:** این آییننامه به سازمان امور مالیاتی کشور اجازه میدهد تا بسته به شرایط اقتصادی و نیازهای وصول، نرخ علیالحساب را بازنگری و یا دامنه شمول طرح را گسترش دهد.

کدام کسبوکارها مشمول کسر ٨ درصد مالیات بر ارزش افزوده هستند؟

در گام نخست اجرای طرح نحوه کسر ٨ درصد مالیات بر ارزش افزوده معاملات، سازمان امور مالیاتی کشور فهرست مشخصی از فعالان اقتصادی را به عنوان مشمولین این طرح اعلام کرده است. این فهرست بر اساس بند (ج) ماده (۱) آییننامه اجرایی تبصره (۱) ماده (۱۷) قانون مالیات بر ارزش افزوده تعیین شده و از ابتدای دوره مالیاتی زمستان سال ۱۴۰۲ (اول دی ماه ۱۴۰۲) به مرحله اجرا درآمده است.

اصناف مشمول در مرحله نخست:

- **رستورانها و کافیشاپها:** تمامی فعالان اقتصادی با موضوع فعالیت رستوران، کافیشاپ و خوراک، شامل رستورانهای زنجیرهای و شعب آنها.

- **فروشگاههای زنجیرهای:** فروشگاههای زنجیرهای منتخب که از سوی سازمان امور مالیاتی اعلام میشوند.

- **سایر اصناف پرریسک:** سازمان امور مالیاتی این اختیار را دارد که سایر اصنافی را که از نظر ریسک فرار مالیاتی بالا تشخیص داده میشوند، به این فهرست اضافه کند.

مهم است که مودیان مشمول، به اطلاعرسانیهای سازمان امور مالیاتی کشور در خصوص تغییرات یا گسترش دامنه شمول توجه ویژهای داشته باشند. هدف از شروع این طرح با اصناف مذکور، تمرکز بر بخشهایی است که حجم تراکنشهای بالایی دارند و امکان نظارت دقیقتری بر معاملات آنها وجود دارد.

چگونگی کسر ٨ درصد مالیات: فرآیند هوشمند از دستگاه کارتخوان تا واریز به حساب سازمان

فرآیند کسر ٨ درصد مالیات بر ارزش افزوده، بهطور عمده از طریق یک مکانیزم هوشمند و با همکاری بانک مرکزی جمهوری اسلامی ایران، اجرا میشود. این سیستم برای سادگی و کارایی طراحی شده تا کمترین دغدغه را برای مشتریان و بیشترین شفافیت را برای دولت فراهم آورد.

۱. کسر از طریق دستگاههای کارتخوان (POS) و درگاههای پرداخت الکترونیکی:

برای معاملاتی که از طریق پذیرندههای بانکی یا درگاههای پرداخت الکترونیکی متعلق به مودیان مشمول انجام میشود، فرآیند به شرح زیر است:

- **مشتری پرداخت میکند:** هنگامی که مشتری مبلغ صورتحساب را از طریق کارت بانکی یا درگاه پرداخت الکترونیکی پرداخت میکند.

- **سیستم کسر میکند:** سیستم هوشمند متصل به دستگاه کارتخوان یا درگاه پرداخت، ٨ درصد از کل بهای کالا یا خدمت ارائهشده را به عنوان مالیات و عوارض ارزش افزوده علیالحساب محاسبه و کسر میکند.

- **واریز به سازمان:** مبلغ کسرشده مستقیماً به حساب سازمان امور مالیاتی کشور واریز میشود.

- **واریز به فروشنده:** باقیمانده مبلغ (٩٢ درصد از بهای کالا/خدمت) به حساب پذیرنده (فروشنده) واریز میگردد.

به این ترتیب، اگرچه نرخ کلی مالیات بر ارزش افزوده 10 درصد است، ٨ درصد آن در زمان تراکنش کسر شده و 2 درصد باقیمانده، توسط مودی در پایان دوره مالیاتی و از طریق اظهارنامه مالیاتی تسویه میشود.

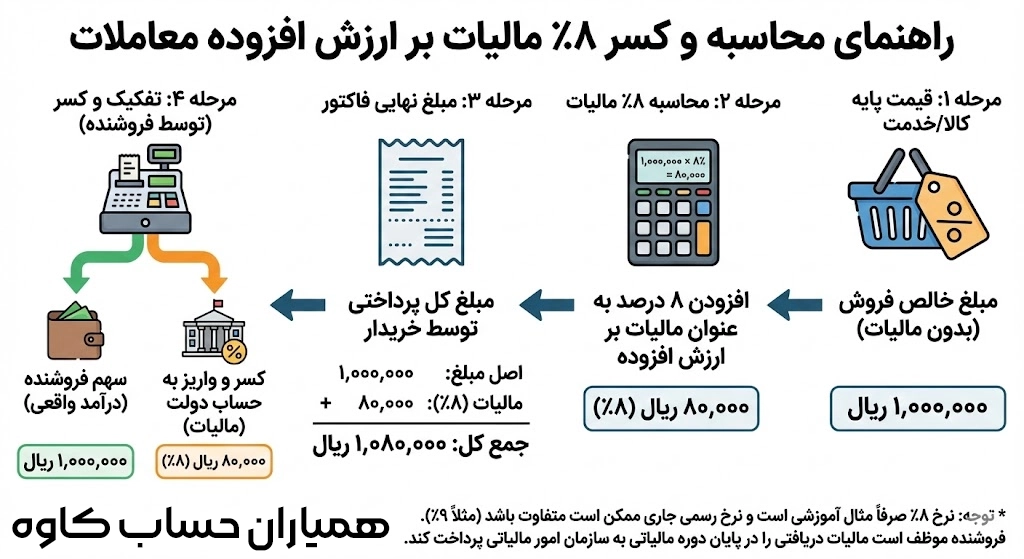

مثال عملی:

فرض کنید یک مشتری در یک رستوران زنجیرهای مشمول، صورتحسابی به مبلغ ۱,۰۰۰,۰۰۰ ریال (شامل بهای کالا و ١٠ درصد مالیات بر ارزش افزوده) دارد. مبلغ کل پرداختی مشتری ۱,۱۰۰,۰۰۰ ریال (١,٠٠٠,٠٠٠ ریال بهای کالا + ١٠٠,٠٠٠ ریال مالیات و عوارض) است.

- ٨ درصد از ۱,۱۰۰,۰۰۰ ریال (یعنی ٨٨,٠٠٠ ریال) در لحظه تراکنش به حساب سازمان امور مالیاتی واریز میشود.

- ١,٠١٢,٠٠٠ ریال (۱,۱۰۰,۰۰۰ منهای ٨٨,٠٠٠ ریال) به حساب رستوران (فروشنده) واریز میگردد.

- در پایان دوره مالیاتی، رستوران موظف است ٢ درصد باقیمانده مالیات بر ارزش افزوده (٢٠,٠٠٠ ریال) را از طریق اظهارنامه به سازمان پرداخت کند.

۲. کسر برای سایر روشهای پرداخت (وجه نقد، چک):

چنانچه پرداخت مبلغ صورتحساب از سوی مشتریان مودیان مشمول، به روشهای دیگری غیر از دستگاه کارتخوان (مانند وجه نقد یا چک به تاریخ روز) انجام شود، مودیان مشمول این آییننامه مکلفند مالیات و عوارض مربوط به این معاملات را از طریق سامانه برخط، حداکثر تا پایان روز بعد، به حسابهای سازمان واریز نمایند. این موضوع نشاندهنده اهمیت واریز بهموقع مالیات و عوارض برای سازمان امور مالیاتی است.

نکات مهم:

- مبالغ کسر و واریز شده به حساب سازمان، به عنوان بستانکاری فروشنده منظور شده و در محاسبات مالیات بر ارزش افزوده همان دوره مالیاتی به عنوان پرداختی مودی لحاظ میشود.

- این طرح به تدریج به سایر اصناف گسترش خواهد یافت و نرخ آن نیز قابل بازنگری است.

تأثیرات اقتصادی و چالشهای پیش روی کسبوکارها

اجرای طرح نحوه کسر ٨ درصد مالیات بر ارزش افزوده معاملات، بیشک دارای پیامدهای اقتصادی قابل توجهی است که هم برای دولت و هم برای کسبوکارها اهمیت دارد. درک این تأثیرات و چالشها میتواند به فعالان اقتصادی کمک کند تا با آمادگی بیشتری با این تغییرات سازگار شوند.

تأثیرات مثبت اقتصادی:

- **افزایش درآمدهای مالیاتی:** این طرح به دلیل وصول سریعتر و مستقیم مالیات، میتواند به افزایش درآمدهای مالیاتی دولت کمک شایانی کند. آمارهای موجود نشان میدهد که درآمدهای مالیات بر ارزش افزوده در سالهای اخیر رشد قابل توجهی داشته و این طرح میتواند به پایداری و رشد بیشتر این درآمدها کمک کند.

- **کاهش فرار مالیاتی:** کسر علیالحساب مالیات در مبدأ، امکان فرار مالیاتی را به شدت کاهش میدهد، زیرا بخش عمدهای از مالیات پیش از رسیدگیهای نهایی، به حساب دولت واریز شده است. این موضوع به عدالت مالیاتی و کاهش سهم اقتصاد زیرزمینی منجر میشود.

- **شفافیت مالیاتی بیشتر:** با این روش، اطلاعات تراکنشها و مالیاتهای وصولشده به صورت سیستماتیک ثبت و به سازمان امور مالیاتی ارسال میشود که به افزایش شفافیت در نظام مالیاتی کمک میکند.

چالشهای پیش روی کسبوکارها:

- **تأثیر بر جریان نقدی (Cash Flow):** کسر ٨ درصد از مبلغ معامله در لحظه، میتواند بر جریان نقدی برخی کسبوکارها، بهویژه آنهایی که حاشیه سود پایینی دارند یا نیاز به نقدینگی بالا دارند، تأثیرگذار باشد. اگرچه این مبلغ بعداً در اظهارنامه مالیاتی تهاتر میشود، اما برداشت آن در زمان فروش میتواند برای مدیریت مالی شرکتها چالشبرانگیز باشد.

- **نیاز به بهروزرسانی سیستمها:** کسبوکارهای مشمول باید اطمینان حاصل کنند که دستگاههای کارتخوان و سامانههای مالی آنها با این سیستم جدید سازگار و بهروز شدهاند. این موضوع نیازمند سرمایهگذاری در زیرساختهای فناوری اطلاعات و هماهنگی با بانکها و شرکتهای ارائهدهنده خدمات پرداخت است.

- **آموزش و آگاهیبخشی:** ضرورت آموزش کافی به کارکنان و مدیران کسبوکارها در مورد نحوه کسر ٨ درصد مالیات بر ارزش افزوده معاملات و قوانین مرتبط با آن، چالش دیگری است. عدم آگاهی میتواند منجر به خطاهای مالیاتی و جریمه شود.

- **مدیریت حسابداری:** ثبت و پیگیری مبالغ کسر شده و تهاتر آنها با مالیاتهای پرداختی در دورههای بعدی، نیازمند دقت و سیستم حسابداری منظمتری است.

برای کاهش این چالشها، کارشناسان پیشنهاد میکنند که سازمان امور مالیاتی و دولت، تسهیلاتی نظیر مهلتهای تسویه منعطفتر یا حمایتهای مالی کوتاهمدت را برای اصناف کوچکتر در نظر بگیرند. همچنین، افزایش آگاهی و ارائه راهنماهای جامع میتواند به پذیرش و اجرای روانتر این طرح کمک کند.

نکات کلیدی برای مودیان جهت رعایت مقررات و جلوگیری از جریمه

موفقیت طرح نحوه کسر ٨ درصد مالیات بر ارزش افزوده معاملات تا حد زیادی به همکاری و رعایت مقررات توسط مودیان بستگی دارد. برای جلوگیری از هرگونه مشکل مالیاتی و جریمه، رعایت نکات زیر برای کسبوکارهای مشمول ضروری است:

- **بهروزرسانی دستگاههای کارتخوان و سامانههای مالی:** اطمینان حاصل کنید که دستگاههای پوز (POS) و هرگونه سامانه حسابداری یا فروش مورد استفاده شما، برای اجرای صحیح طرح ٨ درصد علیالحساب، بهروزرسانی شده و عملکرد صحیحی دارند. در صورت بروز هرگونه ابهام یا مشکل فنی، با پشتیبانی مربوطه تماس بگیرید.

- **ارسال بهموقع اظهارنامه مالیاتی:** با وجود کسر ٨ درصد علیالحساب، همچنان مکلف به ارائه اظهارنامه مالیات بر ارزش افزوده در پایان هر دوره مالیاتی هستید. در این اظهارنامه، ٢ درصد باقیمانده مالیات و عوارض و همچنین مبالغ کسر شده به عنوان بستانکاری شما لحاظ و تسویه نهایی انجام میشود. تأخیر در ارسال اظهارنامه میتواند منجر به جریمههای قانونی شود.

- **استفاده از سامانه مودیان و پایانه فروشگاهی:** یکپارچگی با سامانه مودیان و استفاده صحیح از پایانه فروشگاهی، از الزامات قانونی است و به شفافیت و دقت در ثبت معاملات کمک میکند. اطمینان حاصل کنید که اطلاعات مالیاتی شما به درستی از طریق این سامانهها منتقل میشود.

- **پیگیری و تهاتر اضافهپرداختیها:** در صورتی که در طول دوره مالیاتی، مبالغ بیشتری از مالیات بر ارزش افزوده از شما کسر شده باشد (مثلاً از طریق خریدها و فروشهایتان)، میتوانید این اضافهپرداختیها را در دورههای بعدی با بدهیهای مالیاتی خود تهاتر کنید. پیگیری دقیق این مبالغ در حسابداری شما اهمیت بالایی دارد.

- **آموزش پرسنل:** تمامی پرسنلی که با مشتریان و فرآیندهای مالی در ارتباط هستند، باید در مورد این قانون و نحوه کسر ٨ درصد مالیات بر ارزش افزوده معاملات آموزشهای لازم را ببینند تا بتوانند به سؤالات مشتریان پاسخ داده و فرآیندها را به درستی اجرا کنند.

- **تماس با سازمان امور مالیاتی:** در صورت بروز هرگونه ابهام، سؤال یا نیاز به راهنمایی بیشتر، حتماً با کارشناسان سازمان امور مالیاتی کشور تماس بگیرید یا به وبسایت رسمی آنها مراجعه کنید. اطلاعات موثق و بهروز را از مراجع رسمی دریافت نمایید.

- **عواقب عدم رعایت:** عدم رعایت مقررات مربوط به قانون مالیات بر ارزش افزوده، میتواند منجر به جریمههای سنگین مالیاتی بر اساس مواد ۲۲ تا ۲۴ قانون شود. این جریمهها شامل جریمه عدم ثبتنام، عدم ارائه اظهارنامه، عدم صدور صورتحساب یا درج اطلاعات نادرست در آن و سایر تخلفات است.

نتیجهگیری: گامی به سوی شفافیت مالیاتی و عدالت اقتصادی

طرح کسر ٨ درصد مالیات بر ارزش افزوده معاملات به صورت علیالحساب، نمایانگر گام مهمی در راستای بهروزرسانی و کارآمدسازی نظام مالیاتی کشور است. این طرح با تکیه بر مبانی قانونی مستحکم و با هدف اصلی افزایش شفافیت، کاهش فرار مالیاتی و تسریع در وصول درآمدهای عمومی، برای برخی از اصناف پر تراکنش از جمله رستورانها، کافیشاپها و فروشگاههای زنجیرهای به اجرا درآمده است.

اگرچه این تغییرات ممکن است در ابتدا چالشهایی را برای کسبوکارها از نظر مدیریت جریان نقدی و نیاز به بهروزرسانی سیستمها ایجاد کند، اما در بلندمدت به ایجاد یک فضای اقتصادی سالمتر، عادلانهتر و با رقبتی شفافتر کمک خواهد کرد. با رعایت دقیق مقررات، استفاده از سامانههای مالیاتی و توجه به آموزشهای لازم، مودیان میتوانند به راحتی با این تحولات سازگار شده و از بروز جریمههای احتمالی جلوگیری کنند. این رویکرد، در نهایت به نفع کل اقتصاد کشور و توسعه پایدار خواهد بود.

📚 منابع

- قانون مالیات بر ارزش افزوده مصوب 1400/03/02 – ماده 17 – حصین حاسب

- آئيننامه اجرايي تبصره (1) ماده (17) قانون ماليات بر ارزش افزوده – کاراندیش پویا

- آئیننامه اجرایی تبصره (1) ماده (17) قانون مالیات بر ارزش افزوده – راوی حساب

- تشریح تبصره ۱ ماده ۱۷ قانون دائمی ارزش افزوده در خصوص کسر ۸ درصد … – اینستاگرام